大和ハウス工業(株)と楽天銀行(株)は2023年6月1日(木)より、金利選択型「残価設定型住宅ローン」の取扱いを開始しました。この住宅ローンは、(一社)移住・住みかえ支援機構(JTI)と楽天銀行が共同開発したもので、借入期間中の金利タイプが固定金利に限定されない、といった特徴があります。

大和ハウス工業では2022年10月から同社の新築戸建住宅検討者を対象に、「残価設定型住宅ローン」を紹介していますが、新築戸建契約者のほとんどが変動金利型の住宅ローンを選択しているそうです。そこで今回、固定金利に限定されない金利選択型の「残価設定型住宅ローン」を用意することで、顧客のニーズにさらに応えることにしました。

具体的にこのローンには、残価設定月(JTIが査定し保証する収益還元価値とローンの残高とが等しくなる時点)以降いつでも、住宅ローンの負債残高と同額でJTIが買い取る「残価買取オプション」と、毎月の返済額を大幅に抑えた「新型リバースモーゲージ」(元本返済を生前一切行わず死亡時に担保住宅を売却して一括返済するリバースモーゲージに類似する新型のローン)に借り換え変更できる「返済額軽減オプション」の2つのオプションが付帯されています。

「残価設定型住宅ローン」の2つのオプションを詳しく見ていきます。

1.住宅ローンの負債残高と同額でJTIが住宅を買い取る「残価買取オプション」

「残価買取オプション」は、JTIが設定する残価設定月以降、いつでも住宅ローンの負債残高と同額でJTIが買い取ることを保証するサービスです。このサービスにより、住宅ローンを確実に完済できるため、「高齢の親がいる実家に戻る」「自然豊かな田舎へ移住」「子どもの独立や定年退職を機に、駅近くのマンションに引越し」など、将来起こりうる様々なケースから自宅を売却して住み替える場合も、残債が残る心配がなくなります。

また、戸建住宅が値上がりしてローン残高より高く売却できる場合は、オプションを行使する必要はありません。売却を希望しない場合は、JTIのマイホーム借り上げ制度を利用して賃貸運用することで、家賃収入から無理なくローンを返済し続けることも可能(※1)です。

※1:「かせるストック証明書(定額型)」を発行した戸建住宅については、マイホーム借り上げ制度利用の条件となる50歳以上の年齢制限がなく利用可能です。

2.定年退職前後の住宅ローンの返済負担を大幅に軽減する「返済額軽減オプション」

「返済額軽減オプション」は、JTIが設定する残価設定月以降いつでも毎月の返済額が大幅に軽減できる住宅ローンに変更できるサービスです。

取得価格の9割を借り入れする場合、残価設定月には返済額が当初住宅ローンの3~4割程度に圧縮できる(※2)ため、定年退職後における生活費や医療・介護費に加え、子どもの結婚資金や孫の教育費・親戚の冠婚葬祭費などの特別出費における老後の資金不安を軽減することができます。また、当初の借り入れから50年経過すると、元本が据え置かれ金利だけの支払いとなるため、さらに返済額が圧縮されます。

※2:残価設定月や圧縮額は物件や借り入れ額によって異なります。

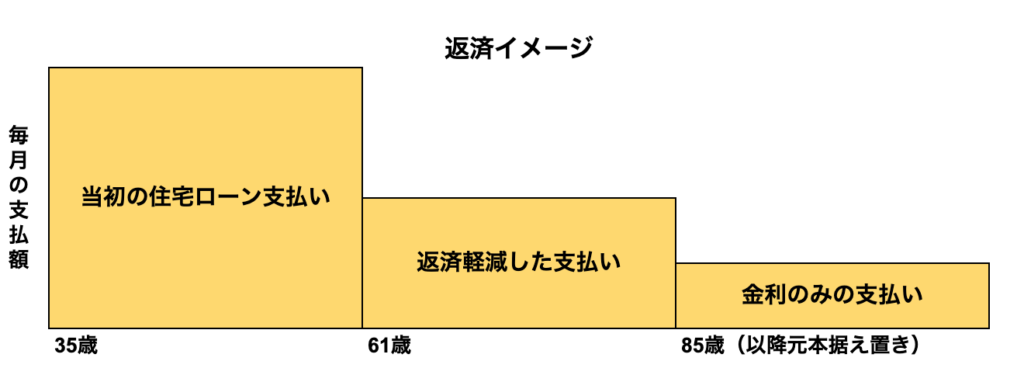

下記の図は、35歳で借入れをして、61歳で残価設定月が到来し、返済軽減オプションを利用した場合の支払いイメージです。

35歳から60歳までは、当初の住宅ローンを支払います。61歳以降に返済軽減オプションを利用することで、返済額が大幅に縮小されます。85歳以降は元本が据え置かれ、金利のみを支払います。

このような支払いプランを立てることで、定年退職後の収入減少による住宅ローンの返済不安解消や、将来の様々な転機による住み替えにも備えることができるようになります。

※参考:大和ハウス工業(株)ニュースリリース

コメント